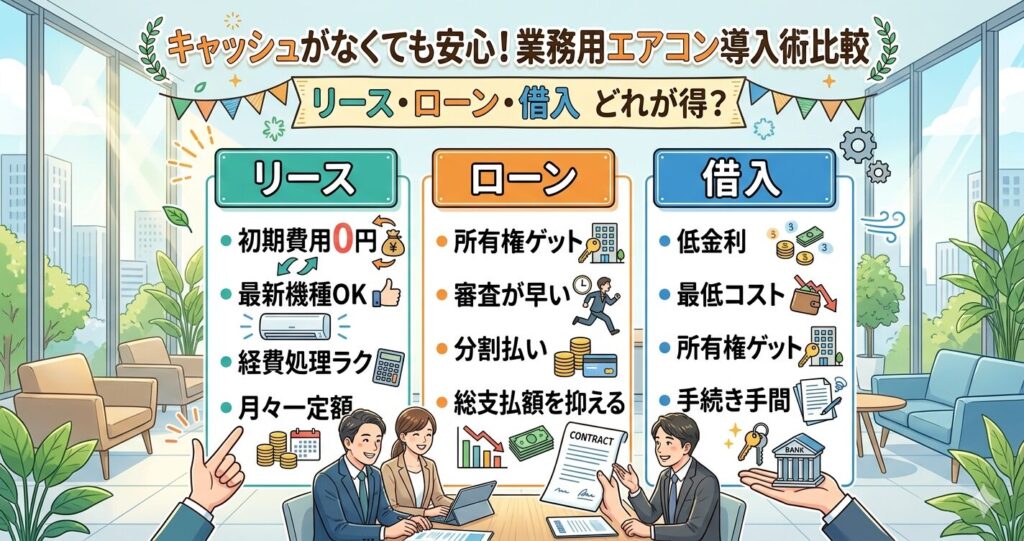

キャッシュがない時の業務用エアコン買い替え術!リース・ローン・借入どれがお得?

業務用エアコンの調子が悪いけれど、買い替えるためのまとまった手元資金がないとお悩みの事業者様はいらっしゃいませんか?

- 急な故障で買い替えが必要だが、予算が確保できていない

- 業務用エアコンの調子が悪いが、まとまったキャッシュを動かしたくない

本記事では、初期費用を抑えて業務用エアコンを入れ替えるためのリース、ローン(クレジット)、金融機関からの借入の3つの方法について、それぞれのメリット・デメリットや選び方のポイントをプロの視点から解説します。

キャッシュがない時の業務用エアコン導入は状況に合わせて選ぶ

初期費用0円と経費処理の手軽さを優先するならリース、最終的な総支払額を抑えて自社資産にしたい場合はローンまたは借入が適しています。

初期費用0円を重視するならリース

まとまった資金を用意せず、月々の一定額で最新機器を導入したい場合はリースが適しています。

なお、リース期間の設定には税務上のルールがあり、一般的には法定耐用年数(業務用エアコンの場合は13年〜15年)の70%以上の期間で契約する必要があります。

そのため、大型設備の場合は7年〜10年といった長期契約になることが一般的ですが、小型の壁掛けタイプ(耐用年数6年/業務用として設置する場合は13年を適用するのが一般的)などであれば、4年〜7年といった比較的短いサイクルでの契約も可能です。

どちらの場合でも、機器代や工事費を含めて初期費用0円で導入可能です。

また、最新の省エネ機種に入れ替えることで、電気代を大幅に削減できるケースもあり、月々のリース料を電気代の削減分で実質的にカバーできることもあります。

所有権と総支払額を重視するならローン・借入

機器を自社の資産として所有し、トータルの支払いコストを最小限に抑えたい場合は、ローンや借入が適しています。

自社所有とする場合、中小企業者であれば中小企業経営強化税制という非常に強力な優遇措置を活用できる可能性があります。

一定の省エネ要件を満たす機種、かつ、経営力向上計画の認定を受ければ、以下のいずれかの方法を選択することができ、大きな節税効果を期待できるでしょう(※2027年3月末までの措置)。

- 購入費用をその年度に一括で経費にできる即時償却

- 購入額の最大10%を法人税から直接控除する

金融機関の借入は金利が低く抑えられる傾向がありますが、審査や手続きに相応の手間がかかります。

一方、ローン(クレジット)は審査が比較的早く、月々の分割払いで完済後に所有権が自社へ移るのが特徴です。

リース・ローン・借入のメリット・デメリット比較表

それぞれの資金調達方法の違いを把握し、自社の財務状況に合った選択をすることが重要です。

| 項目 | リース | ローン(クレジット) | 金融機関からの借入 |

|---|---|---|---|

| 初期費用 | 0円 | 0円(頭金が必要な場合あり) | 0円(融資実行後) |

| 所有権 | リース会社 | 完済後に自社 | 自社 |

| 経費処理 | 全額賃貸料として経費計上可能 | 減価償却が必要 | 減価償却が必要(利息は経費) |

| 総支払額 | 割高になりやすい | 金利による(リースより抑えやすい) | 最も抑えやすい傾向 |

| 中途解約 | 原則不可 | 一括返済で可能 | 一括返済・繰上返済可能 |

| 事務負担 | 少ない(固定資産税の支払い等不要) | 固定資産税の申告が必要 | 固定資産税の申告が必要 |

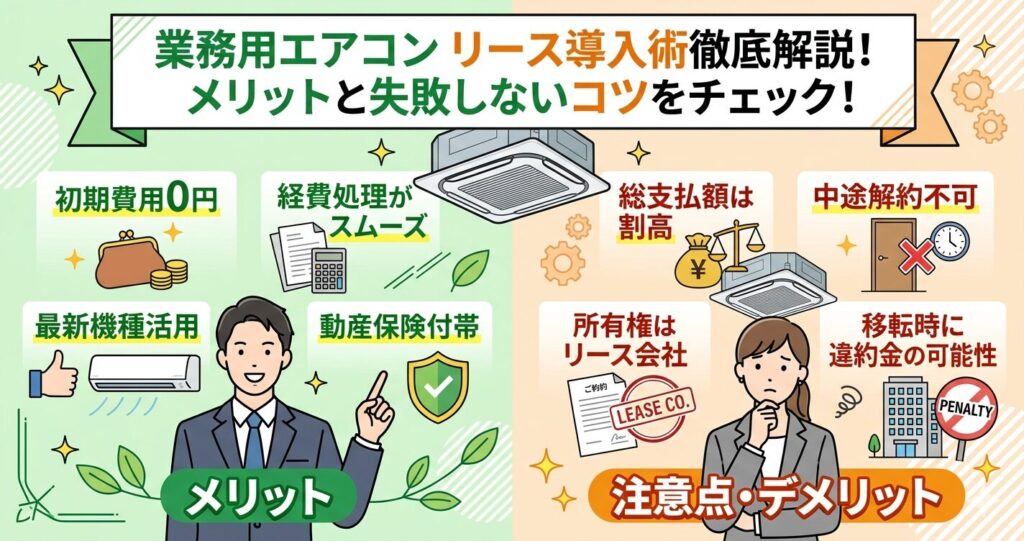

業務用エアコンをリースで導入するメリットと注意点

リースは財務面・事務面のメリットが大きい反面、中途解約ができないなどの制約に注意を払う必要があります。

リースのメリット

初期費用0円で導入でき、事務負担の軽減や手厚いサポートが受けられるのが大きな魅力です。

- 初期費用0円:高額な機器代や工事費が不要で、月々のリース料のみで導入できます。

- 財務・事務的メリット:リース料は全額経費処理が可能で節税効果が期待できます。また、固定資産税の支払いや減価償却などの事務負担が軽減されます。

- 動産総合保険付き:落雷や水害などの天災による損害にも対応できる保険が付帯していることが一般的です。

- 最新機能の活用:ウイルスや花粉を除去する空気清浄機能を搭載した最新機種を導入しやすくなります。

リースのデメリットと失敗例

総支払額が割高になる点や、契約満了後の取り扱いに注意が必要です。

- 総支払額について:月額リース料には金利、保険料、固定資産税などが含まれるため、最終的な総支払額は一括購入よりも割高になる場合があります。

- 中途解約の制限:契約期間中の途中解約は原則不可です。店舗の移転や閉店などでやむを得ず解約する場合は、残リース料の一括清算が必要になることが一般的です。

- 所有権の帰属:契約終了後も所有権はリース会社にあり、継続利用する場合は再リース料金がかかります。

注意したい事例

月額料金の安さだけでリース契約したが、中途解約できず、店舗移転時に多額の違約金(残金一括払い)が発生してしまったというケースが散見されます。

業務用エアコンをローン・借入で導入するメリットと注意点

自社の資産として長く使いたい場合は、ローンや借入が有利ですが、審査や手続きのステップを考慮する必要があります。

ローン・借入のメリット

最終的なコストを抑えつつ、制約の少ない運用が可能です。

- 総支払額を抑えられる:リースに含まれる手数料や保険料が上乗せされないため、トータルのコストは安く済む傾向があります。

- 自社の資産になる:完済後は完全に自社の所有物となるため、再リース料などを払う必要がなく、長期的に使用できます。

- 柔軟な対応:店舗移転時なども、機器の移設や売却を自社の判断で行いやすくなります。

ローン・借入のデメリット

審査の手間や、事務処理の負担が増える点がデメリットです。

- 審査の手続き:特に銀行借入の場合、決算書などの提出が求められ、融資実行までに時間を要することがあります。

- 事務負担の増加:自社の資産となるため、減価償却の計算や固定資産税の申告・納付を自社で行う必要があります。

- 修繕費用の自己負担:リースのような保険が付帯していない場合、故障時の修理費は自己負担となるのが一般的です。

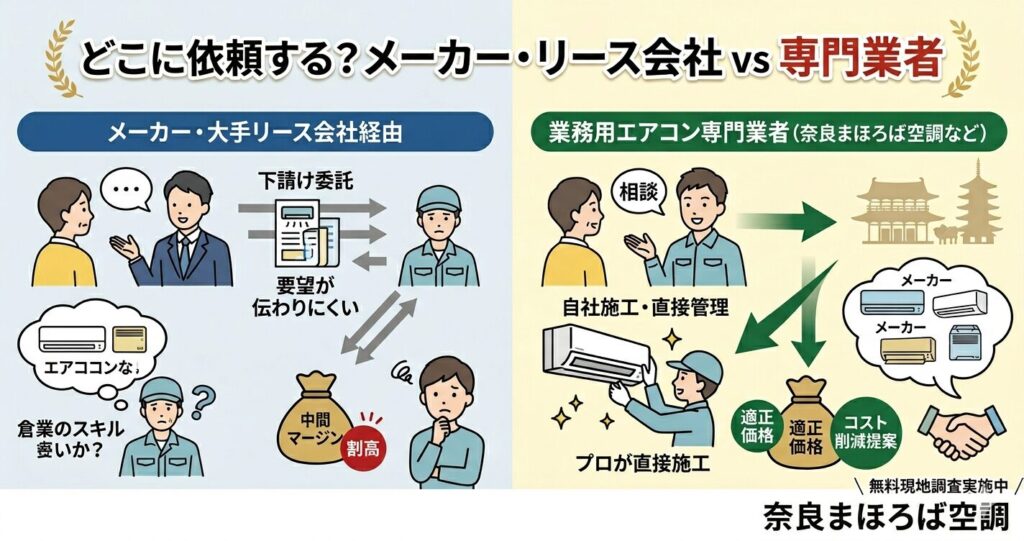

どこに依頼する?メーカー・リース会社 vs 専門業者

リースを利用する場合でも、窓口となる業者の選び方によって施工品質やトータルコストに大きな差が出ます。

| 比較項目 | メーカー・大手リース会社経由 | 業務用エアコン専門業者(当社など) |

|---|---|---|

| 窓口と施工の連携 | 下請け業者に委託するため、要望が伝わりにくい | 自社施工・直接管理でスムーズな対応 |

| 機器の選択肢 | 特定メーカーの機器に限定されがち | 複数メーカーから現場に最適な機種を提案 |

| 施工品質 | 下請け業者のスキルに依存する傾向 | 専門知識を持ったプロが直接施工 |

| トータルコスト | 中間マージンが発生し割高になる場合がある | 直接依頼のため適正価格を目指せる |

リース会社が提供するプランを利用する場合でも、施工自体は下請けの工事業者が行うことが多いため、工事の質や設置場所の適切さに不安が残ることもあります。

自社施工を行う専門業者に直接相談することで、支払い方法も含めて、より現場に即した提案を受けることができるでしょう。

奈良の業務用エアコン工事なら「奈良まほろば空調」へ

当社は、お客様の予算や財務状況に寄り添い、最適な導入方法と確かな施工品質を追求します。

奈良まほろば空調の対応範囲と強み

地域密着型の専門業者として、中間マージンをカットした適正価格と高品質な施工を提供できるよう努めています。

- 柔軟な支払い方法のご相談:一括購入が難しい場合でも、提携リースやローンのご案内が可能です。

- 自社管理による高品質施工:現場調査から施工、アフターフォローまで一貫して対応します。

- 省エネ提案でコスト削減:最新の省エネ機種のご提案によるランニングコスト削減のアドバイスも行っております。

価格感と無料現地調査について

正確な費用やお客様に最適な支払いプランは、現地の状況を確認した上でご提案いたします。

以下のような疑問をお持ちではありませんか?

- リースとローン、結局自社の場合はどちらが得なのか

- 月々の支払いは具体的にいくらになるのか

これらは店舗の広さや建物の構造によって大きく異なります。当社では根拠のない概算ではなく、専門スタッフが訪問する無料現地調査にて丁寧にご案内いたします。

キャッシュがなくても、業務用エアコンの入れ替えは可能です。まずは一度、奈良まほろば空調にご相談ください。

奈良県独自の補助金情報

奈良県内の事業者様には、独自の補助金制度である奈良県事業所エネルギー効率的利用推進事業補助金などの活用もご提案しています。

補助率が2/3(最大400万円)と非常に高く、自己負担を最小限に抑えた入れ替えが可能です。

ただし、事前の「省エネ診断」受診が必須となるなど申請にはステップがあるため、早めのご相談をおすすめします。